신생아 특례대출

대상

신생아 출산 가구의 주거안정을 위해 특례로 주택구입자금을 대출해 주는 상품입니다.

대상은 대출접수일 기준 2년 내 출산(’23.1.1. 이후 출생아부터 적용)한 무주택 세대주 및 1 주택 세대주(대환대출)이며,

부부합산 연소득 1.3억원 이하, 순자산가액 4.69억 원 이하의 조건을 충족하여야 합니다.

예를 들면, 24.8월에 접수했으면, 23년 1월 1일 이후 출생자부터 24년 8월 사이에 출산한 가구이면 되고,

25.2월에 접수하면, 23년 2월 이후 출산한 가구부터 가능합니다.

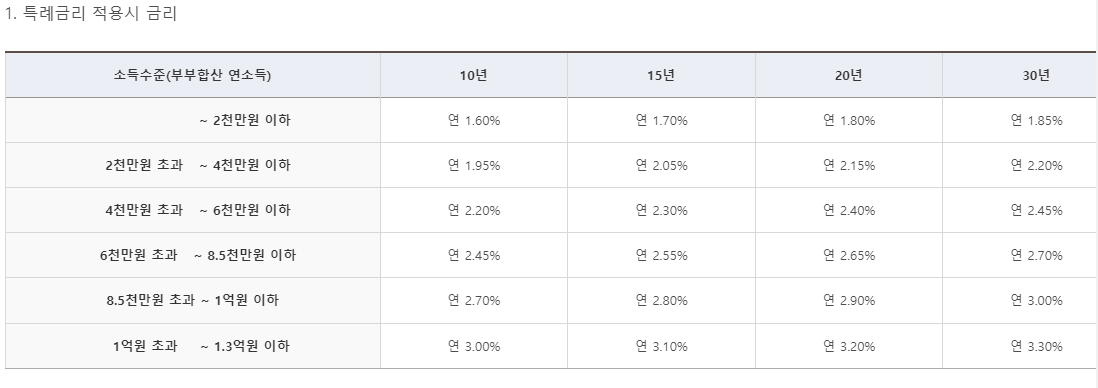

금리 및 한도

대출금리는 1.6%~3.3% 사이에서 결정되며, 최대 5억까지 가능합니다. 여기서 확인해야 될 것은 DSR이 적용되지 않는다는 점입니다. (LTV 70%, DTI 60%)

5년 후, 연소득 8500만원 이하는 0.55% 가산되며, 연 8500만 원 이상은 특례대출 때 고시된 금리로 변경됩니다.(24년 5월 기준 3.71%)

내용

대상주택은 전용면적이 85㎡이하이면서 9억이하의 주택이어야 합니다.

문제는 특례상품이다보니 27조의 예산이 잡혀있고 현시점으로 5조 정도 (18%)가 소진된 걸로 보아집니다. 3분기에 소득요건이 2억으로 완화되면 소진속도가 빨라질 것으로 예상하고 있습니다.

1 주택자의 경우, 대환대출이 가능하며 시기에는 제한이 없습니다. 다만, 기존주택 대환 후 실거주하다가 매도 후 신규주택을 매수할 때에는 무주택으로 전환될 경우에만 가능하니 꼭 참고해 주세요.

신규주택 매수 시에는 대출접수일 시점에 무주택이어야 합니다.

위와 관련하여 두 가지 전략이 있는데요.

전략 1. 기존주택을 선매도 후 매수자와 협의하여 단기임대로 전환하고 신규주택 매수할 때 대출신청.

전략 2. 기존주택 매도 후 신규주택을 시중은행대출로 구입 후 대환신청. 이때 주의할 점은 중도상환수수료입니다. 면제되는 상품을 찾아보는 게 중요합니다.

대출 실행 후엔 1년 실거주 의무가 발생합니다.

이상, 신생아 특례대출을 알아봤는데요. 금리가 저렴한 만큼 해당되시는 분들은 준비 잘하셔서 주택구입하셨으면 좋겠습니다.

'경제' 카테고리의 다른 글

| [자녀주식]#2. 은행계좌 및 주식계좌 개설(feat. 우리은행) (0) | 2024.05.24 |

|---|---|

| [자녀주식]#1. 자녀출생신고하기 (0) | 2024.05.23 |

| [부동산]구리 인창주공 2단지 임장후기 (1) | 2024.05.13 |

| 디오스(LG)냉장고 7년사용 수리불가 판정 및 감가보상 진행 (0) | 2024.05.09 |

| 2024년 기초생활 수급자 조건 ,지원금, 신청방법, 혜택 (0) | 2024.05.08 |